Soha nem volt még akkora hitelösszeg törlesztésével megcsúszva a magyar lakosság, mint ma. Az MNB friss adatai szerint a lakossági hitelek 19,4%-a tartozik a bankoknál a 90 napon túl késedelmes hitelek közé (NPL-ráta). A helyzet a szabad felhasználású jelzáloghiteleknél igazán drámai: háromból egy hitel bedőltnek tekinthető. Igaz, a statisztikákat kissé felfelé torzítja, hogy a harmadik negyedévben alig adtak el hitelt a követeléskezelőknek a bankok, ami a (devizahiteles és forinthiteles) elszámolásokkal magyarázható. A devizahiteles csomag egyébként várhatóan jelentősen csökkenti a nem fizetők tartozását is, aligha tesz azonban ismét fizetőképessé széles tömegeket.

A magyar bankok ismét veszteségesek voltak a harmadik negyedévben, részletek erről:

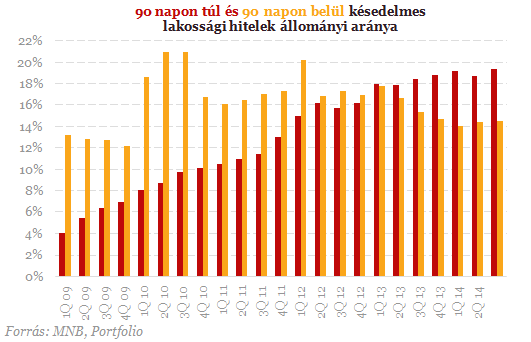

Az öt évvel ezelőtti 7,0%-ról 19,4%-ra, vagyis csaknem a háromszorosára emelkedett a nem teljesítő, 90 napon túli késedelemben lévő lakossági hitelek aránya a magyar bankoknál – mutatják az MNB hétfőn közzétett adatai. A 90 napnál kisebb, de szintén késedelemben lévő hitelek aránya eközben „csak” 12,7%-ról 14,5%-ra nőtt. A jelentős késedelemben lévő hitelek esetében nőtt, a kisebb késedelemben lévőknél viszont csökkent az arány az elmúlt egy évben.

Ma a magyar bankoknál 1244 milliárd forintnyi lakossági hitel van 90 napon túli késedelemben, ami egy év alatt 2,3%-os növekedést jelent, így a növekedés akár átértékelődési hatásokkal is magyarázható (és tényleg: a frank árfolyama 244 forintról 257 forintra emelkedett időközben). A kisebb késedelemben lévő hitelek állománya szerencsére 8,1%-kal csökkent, ami arra utal, hogy a probléma legalább nem termelődik folyamatosan újra.

Utóbbi kijelentést támasztja alá az is, hogy a 90 napon túli késedelemben lévő hitelek körében az egy évnél régebben megcsúszott hitelek aránya ma már 77%, vagyis ezekkel van az igazi probléma: a bankok saját maguk előtt görgetik lavinaként a nem most, hanem jóval korábban keletkezett problémákat.

A banki portfóliótisztítást a kilakoltatási moratórium, a nyomott lakásárak és a devizahiteles elszámolás is akadályozzák. Utóbbi leginkább azért, mert a késedelmes hitelek esetében még nem ismert az elszámolás pontos MNB-képlete, így nem tudni, (pl. késedelmi kamatokkal együtt) egészen pontosan mekkora összeggel tartoznak az adósok. Ráadásul nem szabad elfelejteni, hogy az elszámolások a forinthiteleket is érintik.

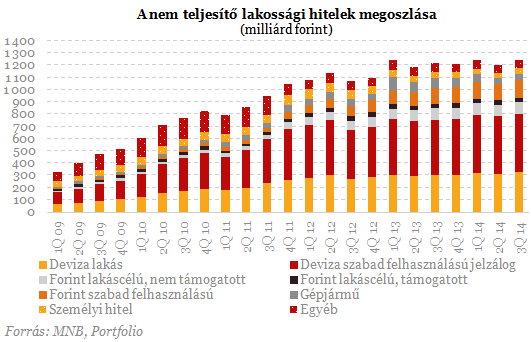

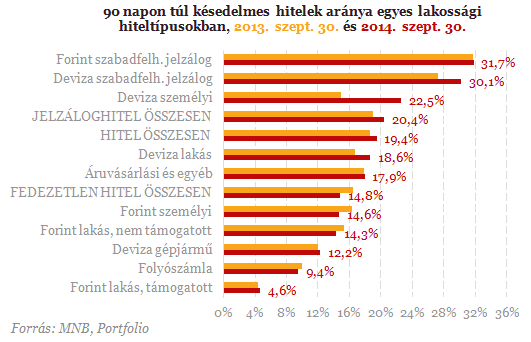

Ahogy az egyik fenti ábrán is látható volt, a szabad felhasználású jelzáloghitelekkel van a legnagyobb probléma – ide tartozik a nem teljesítő hitelek fele. Ezen belül szinte mindegy, forintalapú vagy devizaalapú a hitel: a forintalapúak 31,7%-a, a devizaalapúak 30,1%-a van késedelemben. Itt szemmel láthatóan sokkal inkább a bankok laza kockázatfelmérése és az ügyfelek alacsony általános hitelfelvételi kockázattudatossága okozta a problémát, nem pedig az, hogy devizában vették fel a hitelt.

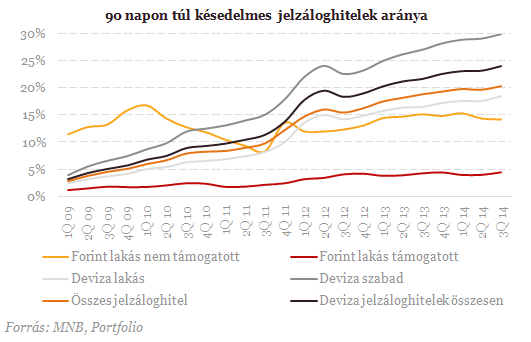

A lakáshitelek esetében kisebb, de szintén nem kicsi a probléma: a devizaalapúak NPL-rátája 18,6%, a piaci forinthiteleké 14,3%, a támogatott lakáshiteleké pedig 4,6%. A jövő év első felében forintosításra kerülő devizaalapú jelzáloghitelek (lakáscélúak + szabad felhasználásúak) körében a nem teljesítő hitelek aránya ma már 24,1%. A problémát valószínűleg a devizahiteles csomagok folyamatos lebegtetése is táplálta (moral hazard).

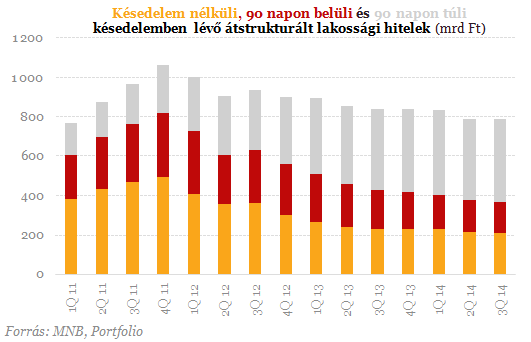

A nem teljesítés problémáját a bankok az elmúlt években aktív hitelástrukturálási tevékenységgel és más fizetéskönnyítő megoldásokkal igyekeztek orvosolni. Mindez azonban csak részmegoldást hozott: az MNB friss adatai alapján az átstrukturált lakossági hitelek 53%-a ma már 90 napon túli késedelemben van.

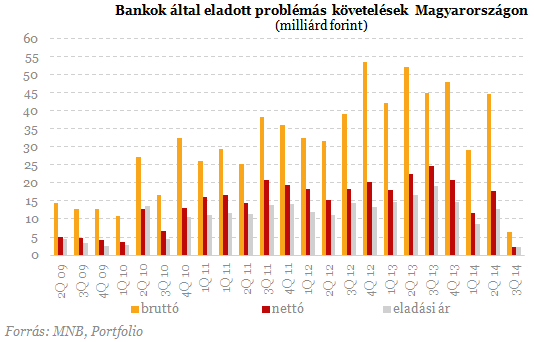

A nem teljesítő hitelek igazi problémáját tetézi a bankok oldalán, hogy a követelés érvényesítésének és értékesítésének lehetőségei nagyon korlátozottak. Ami utóbbit illeti, a harmadik negyedévben gyakorlatilag leálltak a követelés-eladással a bankok. A jelzáloghitel-portfólió tisztításában élen jráó Nemzeti Eszközkezelő e környezetben szintén csak korlátozottan tudta ellátni feladatát.

Ez nem lehet véletlen: ahogy fent említettük, a devizahiteleket mellett a forinthitelek egy részének pontosa tartozásösszege is bizonytalan a jövő februárban várható elszámolások miatt, így a követelésvásárlás egyelőre a korábbi szint töredékére esett. A harmadik negyedévben mindössze 6,5 milliárd forintnyi lakossági követelést értékesítettek a hitelintézetek, szemben a korábbi negyedévekre jellemző 30-50 milliárd forinttal. Ez a jelenség természetesen rontotta az NPL-statisztikát: amennyiben 40 milliárd forinttal több problémás hitelt értékesítettek volna a bankok június és szeptember vége között, a lakossági NPL-ráta a júniusi 18,8%-os szint közelében maradt volna.

A magyar bankok ismét veszteségesek voltak a harmadik negyedévben.

Forrás: http://www.portfolio.hu/

Szerző  Palkó István

Palkó István

Palkó István