Két új illetékmentességgel egészítette ki az illetékekről szóló törvényt az augusztus 16-án hatályba lépett módosítás.

Ez alapján az örökhagyó és az ajándékozó egyenesági rokona (leszármazottai, felmenői) által megszerzett örökrész, illetve ajándék mentes – annak értékétől függetlenül – az illeték alól.

Ezt az új rendelkezést nemcsak a törvény hatályba lépését követően illetékkiszabásra bejelentett ügyekben kell alkalmazni, hanem a 2010. július 1. napján az adóhatóság által jogerősen még el nem bírált illetékügyekben is. Mindez azt jelenti, hogy azokra az egyenes ági rokoni kapcsolatban lévő adózókra is vonatkozik az új mentesség, akik az örökléssel, ajándékozással kapcsolatban már kézhez vették az illetékkötelezettség megállapításáról szóló fizetési meghagyást, de az 2010. július 1. napján még nem vált jogerőssé.

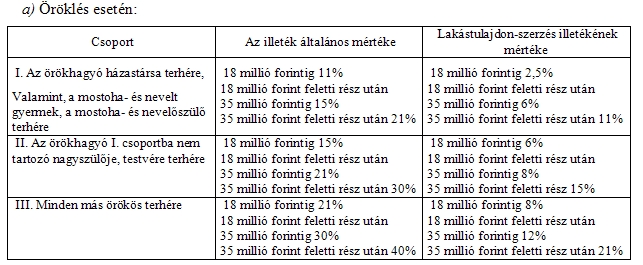

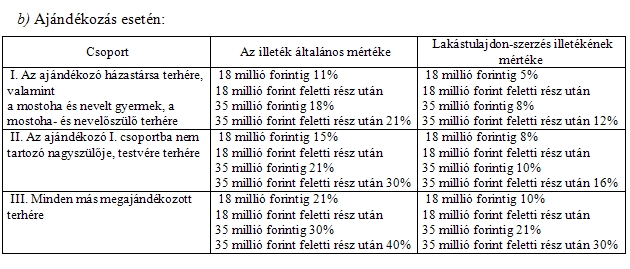

A törvénymódosítás miatt átalakították az Illetéktörvényben található táblázatokat is, melyek az öröklési ill. ajándékozási illeték mértékét foglalják össze.

A módosító törvény ezért mind az öröklésnél, mind az ajándékozásnál kiveszi az I. és II. csoportból az egyenesági rokonok közül a gyermeket, a szülőt, a háztartásban eltartott szülő nélküli unokát, valamint az unokát – mert ezekre a vagyonszerzőkre az új mentességet kell alkalmazni.

A törvényalkotó az egyenesági rokonok közül csak a vérrokonok szerzését mentesítette az illeték alól, így a mostoha és nevelt gyermek, valamint a mostoha és nevelőszülő az I. csoportban maradt. Az örökbefogadáson alapuló rokoni kapcsolat azonban az új szabályok értelmében mentességet élvez, mert azt az egyenesági rokoni kapcsolattal egyenértékűnek nyilvánítja a módosítás.

A módosítás megteremti annak a lehetőségét is, hogy az egyenesági rokonok (ideértve az örökbefogadáson alapuló rokoni kapcsolatot is) közötti gépjármű ajándékozás következtében a 2010. július 1. napját követően megfizetett ajándékozási illetéket a vagyonszerző kérelmére az állami adóhatóság az adó-visszatérítés szabályai szerint visszatérítse.

Az egyenesági öröklést és ajándékozást a mentesség tényétől függetlenül ezután is be kell jelenteni az adóhatósághoz.

Gazdasági és pénzügyi vonatkozású jogszabályi változások II. – Az egyes nagy értékű vagyontárgyakat terhelő vagyonadóról

Az egyes nagy értékű vagyontárgyakat terhelő adóról szóló 2009. évi LXXVIII. törvény 2010. augusztus 16-án teljes egészében hatályát vesztette, így az eddig még adóköteles vagyontárgyak – légi járművek, vízi járművek, nagy teljesítményű személygépkocsik – után a 2010. évre bevallott adó, a „vagyonadó” második részletét az adózónak nem kell megfizetnie.

Az APEH – hivatalos tájékoztatása szerint – a 2010. évre bevallott, a folyószámlán előírt, 2010. szeptember 30-án esedékes adó második részletét hivatalból törli. Azonban, a törlés megtörténtét követően az adóhatóság az esetlegesen fennálló túlfizetéseket hivatalból nem utalja ki, és nem vezeti át más adónemen fennálló tartozásra – ezt az adózó kell, hogy kérje, a 1017-es számú nyomtatvány benyújtásával. Az APEH a túlfizetett adót 30 napon belül utalja ki, ám a kiutalás időpontjában fennálló köztartozások erejéig azt visszatartja.

A 2010. évre bevallott adó első részletét nem lehet visszaigényelni, illetve ha azt az adózó még nem fizette meg, azt meg kell fizetnie.

Gazdasági és pénzügyi vonatkozású jogszabályi változások III. – A háztartási munkára létesített munkavégzés szabályai

Augusztus 15-től adórendszeren kívüli keresettel járó foglalkoztatásnak minősül a természetes személyek között háztartási munkára létesített jogviszony, vagyis azt semmiféle adó vagy járulék nem terheli.

Háztartási munkának a természetes személyek háztartásában a mindennapi élethez szükséges feltételek biztosítását szolgáló tevékenységek, így a lakás takarítása, főzés, mosás, vasalás, gyermekek felügyelete, házi tanítása, otthoni gondozás és ápolás, házvezetés, kertgondozás minősülnek.

Háztartási alkalmazott foglalkoztatása esetén a foglalkoztató az APEH-nek havonta, a munkavégzés megkezdése előtt köteles bejelenteni a saját adóazonosító jelét, a háztartási alkalmazott adóazonosító jelét és társadalombiztosítási azonosító jelét, valamint a tényleges foglalkoztatás kezdő napját.

A bejelentési kötelezettség teljesíthető elektronikus úton, ügyfélkapu útján, vagy telefonos ügyfélszolgálaton keresztül telefonon, illetőleg 2010. december 1-jétől SMS formájában.

A foglalkoztató az ily módon bejelentett háztartási alkalmazott után havonta 1000 forint összegű regisztrációs díjat köteles fizetni. A regisztrációs díj összege független attól, hogy az adott hónapon belül hány napon történt a foglalkoztatás.

A regisztrációs díj megfizetése társadalombiztosítási ellátásra való jogosultságot nem keletkeztet, és a háztartási munkára alkalmazott személy a társadalombiztosítás vonatkozásában nem minősül biztosítottnak, tehát e jogcímen egészségügyi szolgáltatásra nem jogosult.

A regisztrációs díjat a bejelentés napját magában foglaló hónapot követő hó 12. napjáig kell megfizetni – az APEH számlájára történő készpénzfizetéssel, az ügyfélszolgálatokon bankkártyával, vagy átutalással.

Gazdasági és pénzügyi vonatkozású jogszabályi változások IV. – Az ingatlan-bérbeadás új szabályai

A magánszemélyeknek az ingatlan bérbeadáshoz ezután nem kell egyéni vállalkozóvá válniuk, hanem választhatják az önálló tevékenységből származó jövedelemre vonatkozó rendelkezések alkalmazását, vagyis azt, hogy a magánszemélyekre vonatkozó szabályok szerint adóznak és a jövedelmüket tételes költségelszámolással állapítják meg. Ugyanez vonatkozik az egyéb szálláshely szolgáltatást nyújtó magánszemélyekre is.

E választási jogával a magánszemély – a törvény hatályba lépésétől – 2010. augusztus 16-át követően megszerzett bérleti, szálláshely-szolgáltatási díjak tekintetében élhet.

Az ingatlan bérbeadási (egyéb szálláshely szolgáltatási) tevékenységet önálló tevékenységként folytató magánszemélyek bevételükkel szemben értékcsökkenési leírást számolhatnak el az egyéni vállalkozókra vonatkozó szabályok szerint.

Az adózás rendjéről szóló törvény módosításával a magánszemélyek ingatlan bérbe/haszonbérbe adása esetén mentesülnek a bejelentési kötelezettség alól, és nem kell adószámot kérniük, ha e tevékenységre nem választják az áfafizetési kötelezettséget.

Forrás: apeh.hu